Mentalidade Investidora - Módulo 3

por Bie — 25 de agosto de 2025MENTALIDADE EMPREENDEDORA - Módulo 3

Gestão da Carteira

Investir não é criar planilhas e colocar percentuais em segmentos.

INVESTIR É FAZER BONS NEGÓCIOS.

Controle vem depois disso.

Fontes para Fazer Bons Negócios

→ Ler relatórios gerenciais.

→ Falar com o responsável pelo RI (Relação com Investidores).

→ Analisar balanços e relatórios gerenciais.

→ Ler notícias e livros do setor a ser investido.

O que não falta em nossa geração é conhecimento.

Capacitar-se é o básico.

Como diria o grande publicitário Alex Perissinoto:

"Mais vale o que você aprende do que o que te ensinam."

Objetivos Claros

→ Para onde quero ir (Ter minha liberdade financeira).

→ Como chegar lá (Definir minhas estratégias).

→ Controlar a jornada (Ser tático para minimizar riscos).

→ Medir resultados (Ter métricas claras de prosperidade).

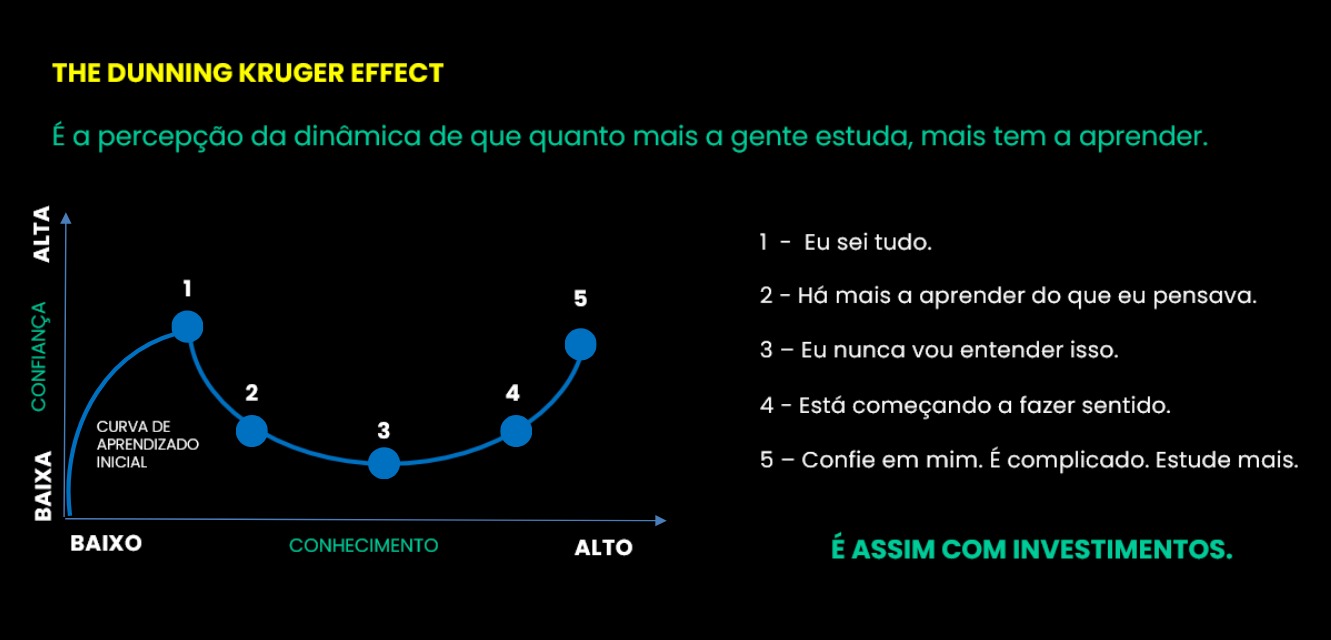

Por isso, humildade intelectual é importante.

"Só sei que nada sei" já dizia Sócrates, filósofo grego.

The Dunning Kruger Effect

Observe a imagem abaixo sobre o Dunning Kruger Effect.

Definição: quanto mais a gente estuda, mais tem a aprender.

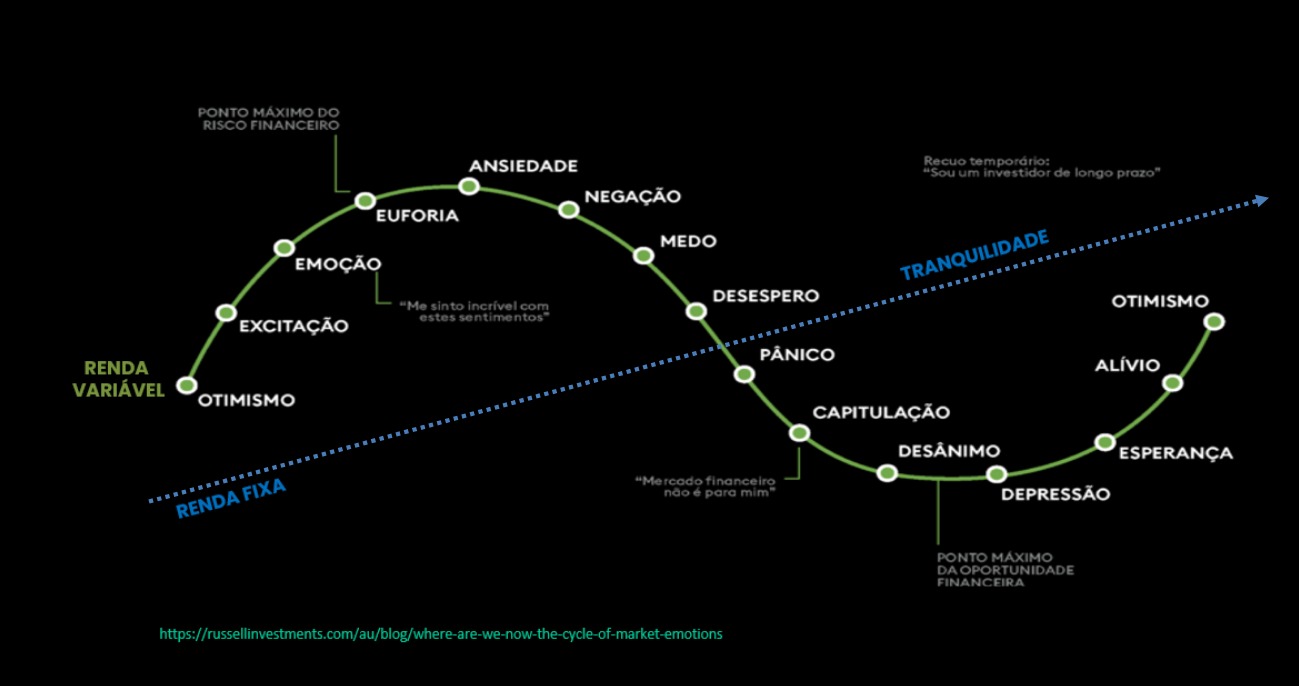

Controle Emocional

Além do estudo, ao longo do tempo, as emoções contam muito.

Ter controle emocional é o que fará você tomar boas decisões de investimentos.

Veja a relação entre EMOÇÕES e os tipos de RENDAS.

É preciso rotina, consistência e autocontrole. Entender isso já é 50% do caminho andado.

Princípios de uma Carteira

Dando um Passo Atrás

Antes de montar sua carteira de investimentos pense:

→ Tenho dívidas?

→ Se ficar sem trabalho tenho como me virar sozinho?

Caso tenha respondido SIM a alguma dessas perguntas, desculpe, mas não tem como você dizer LIVRE SOU.

Reservas

Primeiro, pague as dívidas.

→ Juros compostos de dívidas são uma âncora e te afundam.

→ Muitas vezes são maiores do que os juros de investimentos.

Segundo, crie reservas.

Tipos de reservas:

→ Emergência

→ Oportunidade

→ Valor

Reservas são importantes para não precisar sacar grana da carteira.

Não se deve interromper a ação dos juros compostos.

Existe até uma frase atribuída a Albert Einstein:

"Os juros compostos são a oitava maravilha do mundo. Quem entende ganha. Quem não entende,

paga".

→ Parcela de financiamento? Juro composto contra você.

→ Investimento de longo prazo? Juro composto a favor de você.

Liquidez

Significa em quanto tempo converto um ativo em dinheiro.

Quanto mais rápido isso ocorre, MAIOR É A LIQUIDEZ.

Aportes

→ Fórmula ERRADA: RECEITA - DESPESA = APORTE

→ Fórmula CORRETA: RECEITA - APORTE = DESPESA

Sugestão:

→ Separar 10% da renda ativa.

→ Reinvestir os dividendos TODO MÊS.

→ Ser consistente = NÃO FALHAR.

→ Criar efeito BOLA DE NEVE.

#ficaadica

- Melhor AUMENTAR APORTE do que buscar rendimentos exorbitantes com riscos grandes.

- GANHE MAIS e GASTE MENOS para APORTAR MAIS. Simples assim!

- Enquanto vai montando sua carteira olhe para seus ativos.

- São investimentos ou são especulações?

Investimento x Especulação

Investimento é o que a gente sabe que está fazendo.

Todo o resto é especulação. É cassino!

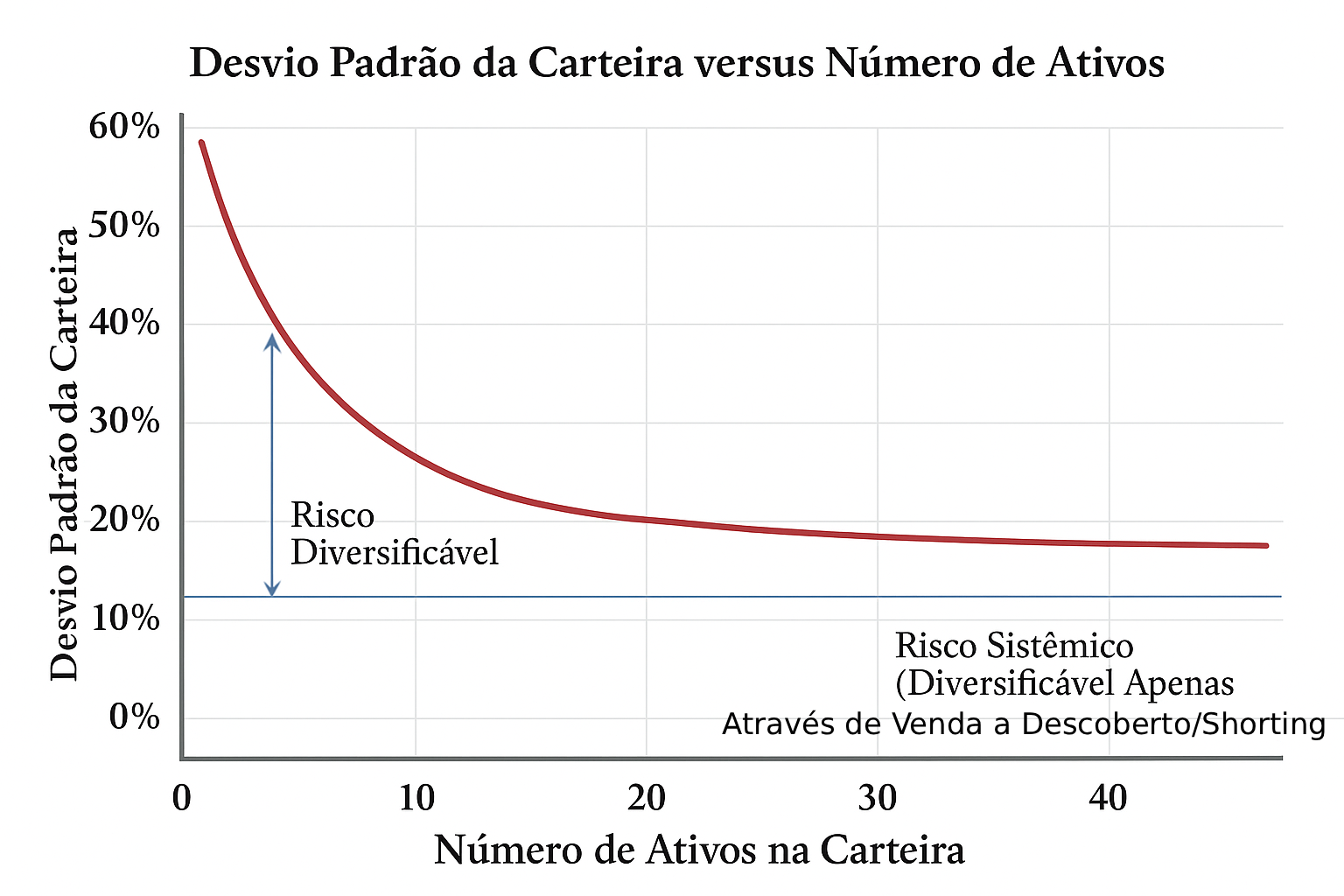

Diversificação

→ Todos os ovos em uma única cesta?

→ All in em um único ativo?

→ Patrimônio só em reais?

Isso é RISCO DA RUÍNA!

Diversifique entre classes de ativos, setores da economia, moedas e países.

Além disso, use instituições diferentes.

Descorrelação

Ativos diferentes podem se comportar de forma oposta.

Ganhos em um compensam perdas em outro, reduzindo volatilidade.

QUANTO MAIS DESCORRELACIONADOS:

+ RETORNO

- RENTABILIDADE

- RISCO

Vale a pena reforçar:

Além de diversificar o portfólio da carteira, ativos descorrelacionados protegem contra os altos e baixos do mercado, porque seu desempenho não segue o mesmo padrão ou direção. Um cai e o outro pode subir ou se manter.

DIVERSIFICAR + DESCORRELACIONAR ≠ PULVERIZAR

Cuidado para sua carteira não virar um amontoado de ativos.

Ou uma pilha de investimentos "mais do mesmo".

PULVERIZAR é "atirar para todo lado".

É não saber o que está fazendo.

A diversificação e descorrelação sempre serão úteis para proteger sua carteira de riscos sistêmicos e não sistêmicos.

Riscos

Risco Não Sistêmico

Está ligado a uma empresa, setor ou ativo específico (ex.: greve em uma fábrica, recall de um produto,

má gestão de uma companhia).

Esse risco pode ser reduzido ou quase eliminado pela diversificação (comprar vários ativos

diferentes).

Como é específico, em alguns casos ele pode ser mais previsível (ex.: empresa com alto endividamento →

maior risco de falência).

Risco Sistêmico

Ligado ao mercado como um todo: crises globais, guerras, pandemias.

Não pode ser eliminado, apenas monitorado (indicadores macroeconômicos, análise de ciclos,

cenários).

Não é previsível.

Exemplo: Sabemos que juros muito altos podem aumentar chance de recessão → isso é um “sinal de risco

sistêmico”.

Crises Históricas

- 1720 - Bolha dos Mares do Sul (Inglaterra) - Especulação em ações. Colapso do sistema de John Law.

- 1792 - Pânico de 1792 (EUA) - Primeiras quebras em Wall Street.

- 1837 - Pânico de 1837 (EUA) - Colapso bancário e queda imobiliária.

- 1857 - Pânico global (global) - Crise bancária ligada a comércio internacional.

- 1873 - Longa Depressão (EUA/Europa) - Quebra de bancos e construtoras ferroviárias.

- 1890 - Crise Baring (Reino Unido/Argentina) - Calote argentino afeta Londres.

- 1929 - Grande Depressão (EUA/global) - Crash da Bolsa de NY.

- 1973 - Crise do Petróleo (global) - Choque nos preços do petróleo.

- 1982 - Crise da Dívida Latino-Americana - Inadimplência de países da região.

- 1987 - Black Monday (EUA/global) - Queda recorde da Bolsa em um único dia.

- 1994 - Efeito Tequila (México) - Colapso do peso mexicano.

- 1997 - Crise Asiática - Fuga de capitais do Sudeste Asiático.

- 1998 - Crise da Rússia - Calote da dívida russa e impacto em mercados.

- 2000 - Bolha da Internet (EUA) - Estouro da bolha das “ponto com”.

- 2008 - Crise do Subprime (global) - Colapso do mercado imobiliário e bancário.

- 2010-2012 - Crise da Dívida Europeia - Grécia, Portugal, Espanha em risco.

- 2020 - Crise da Pandemia (global) - Paralisação econômica por COVID-19.

- 2022 - Crise Energética e Inflacionária - Guerra na Ucrânia + inflação global.

Conclusão

Agora que você já domina os conceitos básicos de carteira, nos próximos módulos vamos aprofundar

em tipos de ativos e suas classes.

LIBERDADE FINANCEIRA. Um passo de cada vez.

DEIXE UM COMENTÁRIO